Perché Ether non è solo una crypto di mercato, ma il carburante, la garanzia economica e uno degli elementi centrali della sicurezza di Ethereum

Introduzione

Nel primo articolo abbiamo spiegato perché Ethereum nasce come blockchain programmabile, una rete pensata non solo per trasferire valore, ma per eseguire codice, smart contract e applicazioni decentralizzate. Nel secondo articolo siamo entrati dentro la macchina: account, transazioni, gas, EVM, smart contract, stato globale e logica di esecuzione. Ora dobbiamo affrontare il livello economico, perché Ethereum non è soltanto un’infrastruttura tecnica. È anche un sistema di incentivi, costi, ricompense, sicurezza economica e politica monetaria dinamica. Senza questo livello, Ethereum rimane incompleto: si può capire come funziona una transazione, ma non perché qualcuno paghi per eseguirla, perché i validatori proteggano la rete, quale ruolo abbia ETH dentro il protocollo e per quale motivo il suo valore non possa essere analizzato soltanto osservando un grafico di mercato. Al centro di questo livello troviamo ETH, o Ether. Molti lo osservano solo come asset quotato sui mercati: sale, scende, viene comprato, venduto, accumulato, scambiato, inserito in ETF o usato nei protocolli DeFi. Questa lettura è reale, ma incompleta. ETH non è soltanto “la moneta di Ethereum” nel senso superficiale del termine. È il carburante che permette di pagare l’esecuzione, l’asset che viene bloccato dai validatori per partecipare alla sicurezza della rete, il collaterale usato in molti protocolli decentralizzati e il bene nativo che collega utenti, sviluppatori, validatori, applicazioni e investitori. Se Ethereum è una macchina programmabile globale, ETH è uno degli elementi economici che permette a quella macchina di funzionare.

Per capire Ethereum in modo serio bisogna separare tre livelli che spesso vengono confusi. Il primo è Ethereum come rete e protocollo, cioè l’infrastruttura che mantiene lo stato globale ed esegue smart contract. Il secondo è ETH come asset nativo, usato per pagare gas, partecipare allo staking e sostenere la sicurezza economica del sistema. Il terzo è ETH come asset di mercato, cioè uno strumento finanziario esposto a domanda, offerta, cicli crypto, liquidità, ETF, narrazioni, concorrenza e rischio regolatorio. Sono tre livelli collegati, ma non identici. Chi li confonde finisce per parlare di Ethereum solo come “crypto numero due”, perdendo la parte più importante del discorso. Questo articolo serve a spiegare quel motore economico: perché ogni operazione su Ethereum ha un costo, cosa ha cambiato EIP-1559, perché una parte delle fee viene bruciata, cosa significa che ETH può attraversare periodi di pressione deflazionistica, come Ethereum è passato da Proof-of-Work a Proof-of-Stake, cosa fanno i validatori, quali rischi introducono pool e liquid staking, perché la centralizzazione degli operatori è un tema serio e quale ruolo può avere ETH dentro la finanza tradizionale attraverso ETF e prodotti istituzionali.

ETH non è solo un asset speculativo

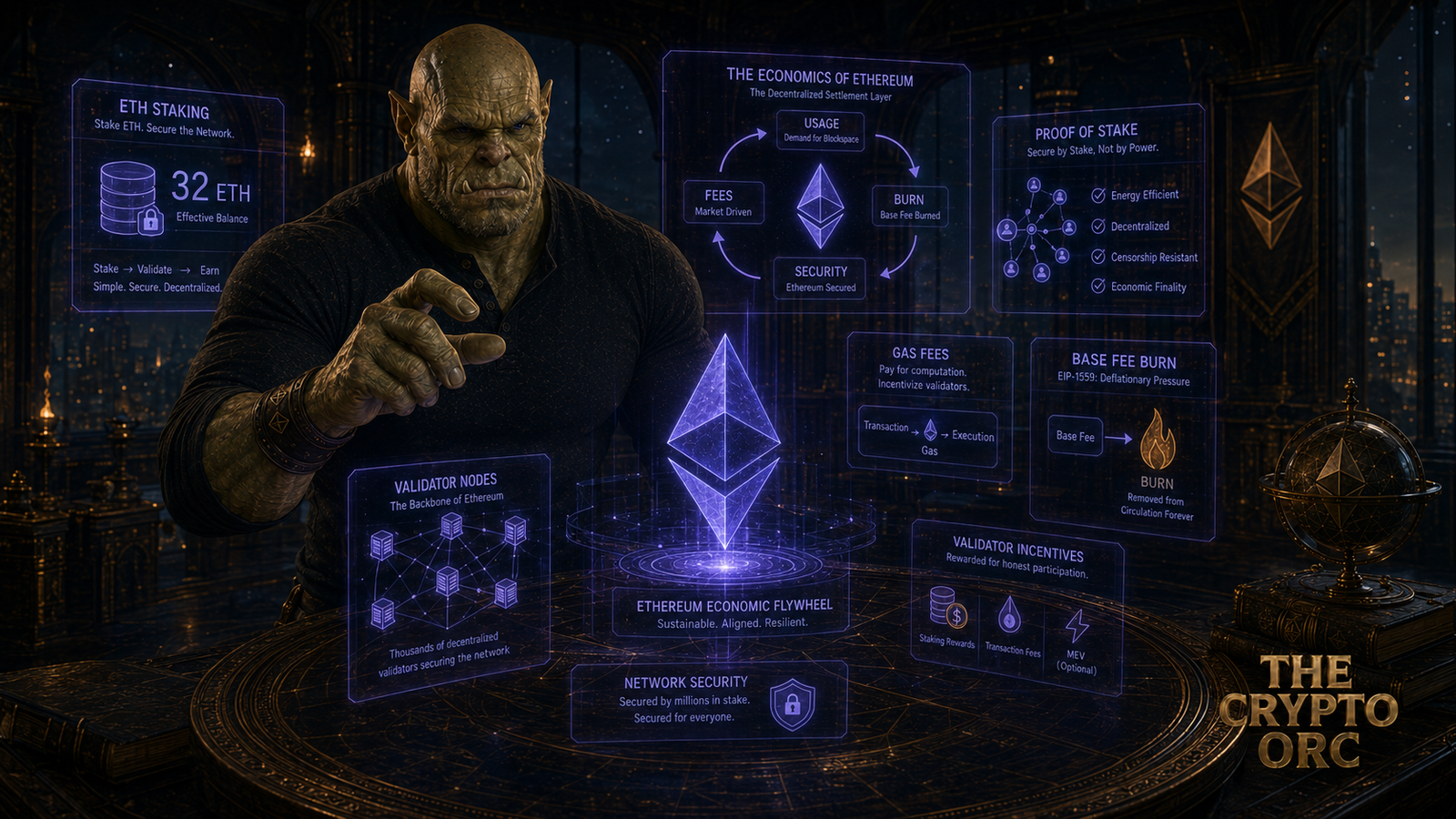

ETH viene spesso raccontato come una criptovaluta da comprare o vendere. È comprensibile: ha un prezzo, viene scambiato sui mercati, compare sugli exchange, nei wallet, nei grafici, nei portafogli degli investitori e nei prodotti finanziari tradizionali. Questa descrizione, però, è troppo piccola. ETH è prima di tutto l’asset nativo di Ethereum, e questo significa che ha una funzione interna alla rete. Non esiste solo perché qualcuno lo scambia. Esiste perché Ethereum ha bisogno di un bene nativo per misurare il costo dell’esecuzione, remunerare chi partecipa alla sicurezza del sistema e creare incentivi economici coerenti. Senza ETH, Ethereum perderebbe il proprio meccanismo interno di pagamento, protezione e coordinamento economico. Quando un utente invia una transazione, interagisce con uno smart contract, fa uno swap, crea un NFT, deposita fondi in DeFi o compie una qualsiasi operazione on-chain, deve pagare gas. Il pagamento avviene in ETH. Questo collega l’uso della rete alla domanda dell’asset nativo, ma in modo più preciso collega l’esecuzione sulla rete alla necessità di pagare risorse computazionali.

ETH diventa quindi il carburante del sistema, anche se questa immagine va usata con attenzione. Non tutto ciò che viene pagato viene semplicemente “consumato” nello stesso modo: dopo EIP-1559, una parte della fee viene bruciata, mentre un’altra parte può andare al validatore sotto forma di incentivo. Il risultato è un modello più articolato rispetto a una normale commissione. La funzione di sicurezza è altrettanto importante. Dopo il passaggio a Proof-of-Stake, Ethereum non viene più protetto dai miner che consumano energia per produrre blocchi, ma dai validatori che bloccano ETH e partecipano al consenso. In questo modello, chi vuole validare deve mettere in gioco capitale. Se si comporta correttamente può ricevere ricompense; se viola le regole o agisce in modo dannoso, può subire penalizzazioni. La sicurezza non nasce più dal costo fisico dell’energia e dell’hardware, ma dal capitale economico messo a garanzia del comportamento dei validatori. A questo si aggiunge la dimensione finanziaria esterna alla rete: ETH viene usato come collaterale, come asset nei protocolli DeFi, come esposizione nei portafogli crypto, come sottostante di ETF e come strumento attraverso cui investitori istituzionali possono accedere all’ecosistema Ethereum senza gestire direttamente wallet e chiavi private. Questa parte è importante, ma non deve farci perdere il punto: possedere ETH non significa automaticamente comprendere Ethereum. Si può comprare ETH senza sapere cosa sia una transazione, un validatore, una fee, uno smart contract o un rollup. The Crypto Orc deve fare il lavoro opposto: partire dall’infrastruttura, non dalla candela del grafico.

Il gas come prezzo dell’esecuzione

Nel secondo articolo abbiamo visto che il gas è l’unità con cui Ethereum misura il lavoro computazionale. Ora possiamo aggiungere il livello economico. Il gas serve perché una rete pubblica e programmabile non può permettere esecuzione illimitata e gratuita. Ogni operazione consuma risorse condivise: calcolo, lettura dello stato, scrittura nello storage, spazio nei blocchi, propagazione nella rete, verifica da parte dei nodi. Se queste risorse fossero gratuite, la rete diventerebbe vulnerabile allo spam, ai cicli infiniti, alle operazioni inutili e agli attacchi di saturazione. In una blockchain programmabile, far pagare l’esecuzione non è un dettaglio amministrativo: è una condizione di sopravvivenza del sistema. Il gas svolge quindi una doppia funzione. Da un lato limita l’abuso tecnico, perché ogni transazione dichiara quante risorse è disposta a consumare e si interrompe se il gas disponibile finisce; dall’altro crea un mercato per l’uso dello spazio e dell’esecuzione su Ethereum. Quando pochi utenti vogliono usare la rete, il costo tende a essere più basso. Quando molti utenti competono per essere inclusi nei blocchi, il costo tende a salire. Questa dinamica non è un difetto casuale, ma una conseguenza diretta del fatto che Ethereum offre risorse limitate su un’infrastruttura pubblica, verificabile e condivisa.

Qui emerge uno dei compromessi più difficili della rete. Il Layer 1 di Ethereum è prezioso proprio perché è sicuro, verificabile e decentralizzato in misura significativa, ma queste proprietà hanno un costo. Non può comportarsi come un server centralizzato, dove una singola azienda aumenta capacità e database secondo le proprie esigenze. Ethereum deve rimanere verificabile da nodi indipendenti. Se aumentasse troppo facilmente capacità e complessità del livello base, rischierebbe di rendere più difficile l’esecuzione dei nodi e quindi di indebolire la decentralizzazione. Per questo le fee non sono solo un fastidio per l’utente: sono il segnale economico di una risorsa scarsa. Naturalmente questo crea problemi reali. Nei momenti di congestione, usare Ethereum Layer 1 può diventare costoso, soprattutto per utenti piccoli. Una transazione DeFi, uno swap o una semplice operazione di approvazione possono diventare economicamente poco convenienti. È una delle ragioni per cui Ethereum ha spostato gran parte della propria strategia verso Layer 2 e rollup: non perché il Layer 1 sia irrilevante, ma perché deve concentrarsi sempre di più su sicurezza, settlement e disponibilità dei dati, lasciando molta esecuzione quotidiana a livelli più economici. Il gas è quindi una finestra sul problema centrale di Ethereum: rendere programmabile il valore senza sacrificare troppo sicurezza, decentralizzazione e accessibilità.

EIP-1559: il cambiamento del mercato delle fee

Prima di EIP-1559, il mercato delle fee di Ethereum era più grezzo e spesso più difficile da prevedere. Gli utenti competevano offrendo commissioni per convincere i miner a includere le loro transazioni. Nei momenti di congestione, questa dinamica poteva diventare caotica: chi non stimava bene la fee rischiava di pagare troppo, aspettare troppo o rimanere bloccato. Il problema non era solo il costo assoluto, ma l’esperienza d’uso, perché per molti utenti era difficile capire quanto pagare e perché. Con EIP-1559 è stata introdotta una riforma importante: la base fee. La base fee è una commissione determinata dal protocollo in base alla domanda di spazio nei blocchi. Quando la rete è più congestionata, tende ad aumentare; quando la domanda diminuisce, tende a scendere. L’utente può poi aggiungere una priority fee, cioè una mancia destinata a incentivare l’inclusione della transazione da parte del validatore. In questo modo il mercato delle fee diventa più leggibile rispetto al passato, anche se non elimina il problema delle commissioni alte nei momenti di forte domanda.

La novità più importante di EIP-1559 non è soltanto la migliore prevedibilità delle fee, ma il burn della base fee. La base fee non viene assegnata al validatore: viene bruciata, cioè rimossa dalla circolazione. Questo crea un collegamento diretto tra utilizzo della rete e offerta di ETH. Quando Ethereum viene usato molto, più base fee viene bruciata. Quando l’uso della rete diminuisce, il burn diminuisce. Da qui nasce l’idea che ETH possa avere momenti di pressione deflazionistica, perché in certi periodi la quantità di ETH bruciata può superare la nuova emissione. Questa dinamica va spiegata con maturità: dire che ETH “è deflazionistico” in modo assoluto è una semplificazione. ETH può essere deflazionistico in alcuni periodi, ma non lo è necessariamente sempre. Dipende dal rapporto tra nuova emissione, burn delle fee, attività on-chain, staking, domanda di spazio nei blocchi e uso effettivo della rete. Se l’attività sul Layer 1 diminuisce o se una parte rilevante dell’esecuzione si sposta su Layer 2 con costi molto più bassi per il livello base, il burn può ridursi. EIP-1559, quindi, non è una promessa di prezzo. È una modifica strutturale che lega l’economia di ETH all’utilizzo della rete. Più Ethereum viene usato come infrastruttura di settlement, esecuzione e dati, più il meccanismo del burn diventa economicamente rilevante; se invece l’attività reale non cresce o se il valore economico viene catturato altrove, la narrativa monetaria di ETH diventa più debole. Ethereum non può vivere solo di slogan. Deve produrre domanda reale di utilizzo.

Burn, emissione e politica monetaria dinamica

Bitcoin ha una politica monetaria molto semplice da raccontare: offerta massima di 21 milioni, emissione prevedibile, halving periodico. Ethereum segue una logica diversa. Non ha una supply cap fissa come Bitcoin. La sua politica monetaria è più dinamica, perché combina emissione, staking, burn delle fee e condizioni di utilizzo della rete. Questo rende ETH più difficile da spiegare, ma anche più interessante dal punto di vista economico. Dopo The Merge, l’emissione di ETH è cambiata in modo significativo. Prima Ethereum utilizzava Proof-of-Work e remunerava i miner. Con il passaggio a Proof-of-Stake, l’emissione legata al mining è stata eliminata e la nuova emissione è legata al consenso Proof-of-Stake, quindi ai validatori. Questo ha ridotto in modo importante la pressione di nuova offerta rispetto alla fase precedente. Allo stesso tempo, EIP-1559 continua a bruciare la base fee quando la rete viene utilizzata. Il risultato è un sistema in cui l’offerta netta di ETH può aumentare o diminuire a seconda delle condizioni.

La flessibilità di questo modello è al centro di un dibattito profondo. Da un lato, chi sostiene Ethereum vede in questa struttura un modello monetario adattivo, capace di collegare sicurezza, utilizzo e scarsità relativa. Se la rete è molto usata, il burn può compensare o superare l’emissione. Se genera molta domanda reale, ETH può diventare un asset economicamente legato all’attività dell’infrastruttura. Dall’altro lato, chi critica Ethereum osserva che una politica monetaria meno semplice e meno rigida rispetto a Bitcoin è più difficile da comunicare, più dipendente dalla governance tecnica e meno immediata da comprendere per chi cerca una forma di denaro digitale con regole estremamente stabili. Entrambe le letture hanno una parte di verità. Ethereum non è Bitcoin e non dovrebbe provare a raccontarsi come Bitcoin. ETH non è costruito principalmente sulla narrativa della scarsità assoluta e immutabile, ma su una combinazione di utilità, sicurezza economica, domanda di esecuzione, staking e ruolo nei protocolli. Bitcoin punta alla massima semplicità monetaria; Ethereum accetta maggiore complessità perché vuole essere una piattaforma programmabile. Per un lettore serio, la domanda non è “ETH è meglio di BTC?”, ma “quale funzione economica svolge ETH dentro Ethereum?”. La risposta è che ETH serve a pagare l’esecuzione, proteggere la rete tramite staking, misurare il costo delle risorse, agire come collaterale in molte applicazioni e rappresentare esposizione economica all’ecosistema Ethereum. È un asset multifunzionale, e proprio per questo va analizzato con più attenzione rispetto a una semplice moneta da grafico.

Dal mining ai validatori: il passaggio storico di Ethereum

Ethereum nasce con Proof-of-Work, come Bitcoin. Nella fase iniziale, la sicurezza della rete era affidata ai miner, che utilizzavano potenza computazionale per proporre blocchi e competere per le ricompense. Questo modello ha permesso a Ethereum di partire con un meccanismo di consenso già testato nel mondo crypto, ma fin dall’inizio la roadmap della rete guardava a un passaggio verso Proof-of-Stake. La transizione non è stata rapida né semplice: ha richiesto anni di ricerca, test, sviluppo, coordinamento tra client, comunità, validatori e infrastrutture. Il passaggio decisivo è stato The Merge, l’aggiornamento che ha unito il vecchio livello di esecuzione di Ethereum con il nuovo livello di consenso basato su Proof-of-Stake. Da quel momento, Ethereum ha spento il mining e ha iniziato a essere protetto dai validatori. Non è stato un semplice aggiornamento tecnico. È stato uno dei cambiamenti più importanti nella storia delle blockchain pubbliche, perché una rete enorme, con miliardi di dollari di valore e migliaia di applicazioni attive, ha cambiato il proprio motore di consenso senza interrompere il funzionamento generale dell’ecosistema.

La differenza tra miner e validatori è fondamentale. Il miner investe in hardware ed energia per competere nella produzione dei blocchi. Il validatore blocca ETH e partecipa al consenso seguendo le regole del protocollo. In Proof-of-Work il costo dell’attacco è legato soprattutto a energia, macchine e infrastruttura fisica; in Proof-of-Stake il costo dell’attacco è legato al capitale messo in staking e al rischio di perderlo in caso di comportamento scorretto. Cambia quindi la natura della sicurezza: da costo energetico esterno a garanzia economica interna. Questo cambio di modello ha ridotto drasticamente il consumo energetico di Ethereum, ma non ha eliminato ogni problema. Proof-of-Stake introduce nuovi compromessi: concentrazione dello staking, potere dei grandi operatori, dipendenza da servizi di staking, rischi dei liquid staking token, complessità del consenso, discussioni sulla censura e nuove forme di centralizzazione economica. The Merge ha risolto alcuni problemi, ma ne ha resi più visibili altri. Anche qui Ethereum va letto senza propaganda: il passaggio a Proof-of-Stake è stato un risultato tecnico enorme, ma non è la fine della storia.

Come funziona lo staking su Ethereum

Nel modello Proof-of-Stake, i validatori partecipano alla sicurezza della rete bloccando ETH. Il riferimento storico e operativo più conosciuto per attivare un validatore autonomo completo è 32 ETH. Questo deposito non è una “quota d’ingresso” nel senso tradizionale, ma una garanzia economica. Il validatore mette capitale a rischio per dimostrare di avere interesse a seguire le regole del protocollo. Se si comporta correttamente, può ricevere ricompense; se rimane offline troppo a lungo, firma messaggi sbagliati o tenta comportamenti dannosi, può subire penalizzazioni fino allo slashing nei casi più gravi. Il lavoro del validatore consiste nel partecipare al consenso: i validatori vengono selezionati dal protocollo per proporre blocchi o attestare blocchi proposti da altri, dichiarando quale catena considerano corretta secondo le regole. Questo processo permette alla rete di raggiungere accordo sullo stato di Ethereum senza ricorrere al mining. Non è un sistema basato sulla fiducia personale nel validatore, ma su incentivi, regole crittografiche, penalità e coordinamento distribuito.

Fare staking in autonomia, però, non è banale. Richiede competenze tecniche, connessione stabile, gestione sicura delle chiavi, aggiornamenti software, attenzione al client usato e capacità di mantenere il nodo operativo. Inoltre, la storia dello staking Ethereum è passata da una fase iniziale in cui i fondi depositati non erano immediatamente ritirabili a una fase più matura, dopo gli aggiornamenti che hanno abilitato i prelievi. Questo ha reso lo staking più completo dal punto di vista operativo, ma non lo ha trasformato in un prodotto semplice o privo di rischi. Non tutti gli utenti hanno 32 ETH o le competenze per gestire un validatore. Per questo sono nati staking pool, servizi di staking e forme di liquid staking. Queste soluzioni abbassano la barriera d’ingresso, ma introducono nuovi livelli di fiducia e nuovi rischi. Qui bisogna essere molto chiari: staking non significa “rendita sicura”. Le ricompense non sono un regalo garantito e non sono prive di rischio. Dipendono dalle condizioni del protocollo, dal numero di validatori, dalle fee, dall’attività della rete, dalle performance dell’operatore, dalle penalità e, per chi usa servizi esterni, anche dal rischio del servizio scelto. Inoltre il prezzo di ETH può oscillare molto più delle ricompense ottenute. Parlare di staking come se fosse un interesse bancario è fuorviante. È partecipazione alla sicurezza di una rete pubblica, con ritorni potenziali e rischi specifici.

Slashing, penalità e sicurezza economica

La sicurezza di Proof-of-Stake si basa su una logica semplice: chi partecipa al consenso deve avere qualcosa da perdere. Se un validatore segue le regole, viene ricompensato; se sbaglia o tenta di danneggiare il sistema, può essere penalizzato. Le penalità leggere possono riguardare inattività o problemi operativi, mentre lo slashing è una sanzione più grave, applicata in caso di comportamenti contrari al protocollo, come firme contraddittorie o tentativi di manipolare il consenso. Lo slashing è importante perché trasforma il capitale in garanzia. Un validatore non è libero di comportarsi male senza conseguenze: se tenta un attacco o commette errori gravi, può perdere parte dell’ETH messo in staking. Questo rende gli attacchi economicamente costosi. In un sistema Proof-of-Stake, la sicurezza non dipende dal bruciare energia per dimostrare lavoro computazionale, ma dal rendere costoso e penalizzabile il comportamento scorretto.

Anche questo modello ha limiti. Se grandi quantità di ETH in staking sono controllate da pochi operatori, il rischio non è soltanto tecnico, ma sistemico. Un errore software, un problema operativo, una decisione regolatoria o una pressione esterna su grandi operatori può avere conseguenze più ampie. Per questo la decentralizzazione dello staking è un tema serio. Non basta che il protocollo permetta a chiunque di validare; bisogna osservare nella pratica chi valida, attraverso quali servizi, con quali client e con quale grado di concentrazione. La sicurezza economica di Ethereum, quindi, non può essere ridotta alla frase “c’è lo staking”. Bisogna chiedersi quanto ETH è in staking, quanto è distribuito, chi controlla gli operatori, quali client vengono usati, quanto è robusta l’infrastruttura e quanto il sistema è resistente a errori coordinati, bug o pressioni esterne. Proof-of-Stake è un modello sofisticato, ma la sofisticazione non elimina la necessità di vigilanza.

Pool di staking e liquid staking

Il requisito dei 32 ETH per un validatore completo crea una barriera naturale. Molti utenti non possiedono quella quantità di ETH o non vogliono gestire un nodo. Da questa esigenza sono nati i pool di staking e i servizi di staking. Un pool consente a più utenti di partecipare insieme, aggregando fondi e delegando l’operatività a un soggetto o protocollo che gestisce i validatori. Questo rende lo staking più accessibile, ma cambia il profilo di rischio: l’utente non sta più validando direttamente, bensì si affida a un’infrastruttura esterna. Il liquid staking aggiunge un altro livello. Invece di bloccare ETH e attendere passivamente, l’utente riceve un token rappresentativo della posizione in staking. Questo token può essere usato in DeFi, scambiato, depositato come collaterale o inserito in strategie più complesse. Dal punto di vista dell’efficienza del capitale, è una soluzione potente perché consente di partecipare allo staking mantenendo una forma di liquidità; dal punto di vista del rischio, però, introduce dipendenze aggiuntive: rischio del protocollo di liquid staking, rischio del token rappresentativo, rischio di depeg, rischio smart contract, rischio di governance e rischio di concentrazione.

Il problema principale non è che il liquid staking esista. Il problema è la sua possibile concentrazione. Se una parte troppo grande dello staking passa attraverso pochi protocolli o pochi operatori, Ethereum rischia di spostare potere economico e operativo verso punti di coordinamento dominanti. Questo non significa che la rete sia automaticamente centralizzata, ma significa che la decentralizzazione va misurata nella realtà, non solo dichiarata in teoria. Per The Crypto Orc questo passaggio è importante: la comodità ha sempre un prezzo. Usare un servizio di staking può essere più semplice che gestire un validatore autonomo, ma significa accettare nuove forme di fiducia. Ricevere un token liquido può sembrare efficiente, ma significa aggiungere un altro livello di rischio. La DeFi tende spesso a trasformare ogni posizione in un nuovo strumento utilizzabile, e questa componibilità è una forza finché gli utenti capiscono cosa stanno impilando. Quando invece si accumulano livelli senza comprenderli, l’efficienza può diventare fragilità.

The Merge e la riduzione del consumo energetico

Uno degli effetti più visibili del passaggio a Proof-of-Stake è stata la riduzione del consumo energetico di Ethereum. Con Proof-of-Work, la rete richiedeva mining, hardware e consumo elettrico per proteggere il consenso. Con Proof-of-Stake, il lavoro energetico del mining è stato sostituito dalla partecipazione dei validatori che bloccano ETH. Questo ha cambiato radicalmente il profilo energetico della rete. Il punto, però, va spiegato con equilibrio. La riduzione del consumo energetico è un fatto importante, soprattutto per una rete che vuole diventare infrastruttura programmabile globale. Ha eliminato una delle critiche più forti contro Ethereum Proof-of-Work e ha reso il protocollo più compatibile con narrative ambientali, istituzionali e regolatorie. Ma non bisogna confondere il minor consumo energetico con assenza di compromessi. Proof-of-Stake riduce il problema energetico, ma aumenta il peso di questioni economiche e sociali: distribuzione dello staking, concentrazione dei validatori, potere dei grandi operatori, influenza degli exchange, servizi di liquid staking e pressione normativa su intermediari visibili.

Bitcoin ed Ethereum oggi rappresentano due filosofie diverse. Bitcoin continua a utilizzare Proof-of-Work, legando la sicurezza a energia, hardware e costo fisico. Ethereum ha scelto Proof-of-Stake, legando la sicurezza a capitale bloccato, incentivi e penalità. Entrambi i modelli hanno sostenitori e critici. La differenza non va ridotta a una gara morale tra “buono” e “cattivo”, ma studiata come differenza di architettura. Bitcoin privilegia una sicurezza ancorata al mondo fisico e una politica monetaria estremamente semplice; Ethereum privilegia una sicurezza basata su capitale interno e una maggiore flessibilità evolutiva. La domanda vera è quale compromesso sia più adatto allo scopo della rete. Bitcoin vuole essere denaro digitale scarso, estremamente robusto e difficile da modificare. Ethereum vuole essere una piattaforma programmabile capace di evolversi, scalare tramite Layer 2 e sostenere un ecosistema di applicazioni. Le scelte di consenso riflettono queste differenze. Non sono dettagli tecnici isolati: sono decisioni filosofiche, economiche e strategiche.

ETH come collaterale nella DeFi

ETH non serve solo a pagare gas e proteggere la rete. Nell’ecosistema DeFi è spesso usato come collaterale. Questo significa che può essere depositato in protocolli di lending, usato per prendere in prestito altri asset, inserito in strategie, abbinato a token in pool di liquidità o utilizzato come base economica per applicazioni decentralizzate. Il fatto che ETH sia l’asset nativo della rete lo rende uno degli strumenti più importanti dell’economia on-chain. Usare ETH come collaterale crea nuove possibilità, ma anche nuovi rischi. Se depositi ETH in un protocollo e prendi in prestito stablecoin, la tua posizione dipende dal valore di ETH, dalle regole del protocollo, dagli oracoli di prezzo, dal livello di collateralizzazione e dalle condizioni di liquidazione. Se il prezzo scende troppo, la posizione può essere liquidata automaticamente. Questo rende la DeFi potente, ma anche severa. Non c’è necessariamente un impiegato che chiama per avvisare. Lo smart contract applica le regole.

Questa logica è molto diversa dalla finanza tradizionale, anche quando sembra simile in superficie. Prendere in prestito contro collaterale on-chain non significa entrare in una relazione bancaria classica. Significa interagire con un protocollo che applica condizioni automatiche. La trasparenza è maggiore, perché molte regole sono visibili e verificabili; la responsabilità, però, è più diretta. Se l’utente non capisce liquidazioni, oracoli, tassi variabili, collaterale e volatilità, può perdere fondi anche senza che il protocollo sia stato hackerato. ETH come collaterale è quindi uno dei punti in cui tecnologia ed economia si incontrano. Non è solo un asset tenuto in un wallet. Può diventare leva, garanzia, liquidità, posizione finanziaria, componente di strategie complesse. Questa versatilità è parte della forza di Ethereum, ma ogni uso finanziario aggiuntivo aumenta la necessità di comprensione. The Crypto Orc deve essere chiaro: la programmabilità del valore non elimina il rischio. Lo rende più veloce, più automatico e spesso più difficile da percepire per chi guarda solo l’interfaccia.

ETH, ETF e finanza istituzionale

L’arrivo degli ETF spot su Ether ha portato ETH dentro una cornice più tradizionale. Attraverso un ETF, un investitore può esporsi al prezzo di ETH tramite un conto titoli o una piattaforma finanziaria regolamentata, senza gestire direttamente wallet, chiavi private, gas fee o custodia on-chain. Questo rappresenta un passaggio importante perché separa l’esposizione finanziaria all’asset dall’uso diretto della rete Ethereum. In altre parole, un investitore può comprare esposizione a ETH senza mai firmare una transazione Ethereum. La distinzione è essenziale: l’adozione finanziaria di ETH non coincide automaticamente con l’adozione tecnica di Ethereum. Se un fondo compra ETH per un ETF, sta aumentando la domanda finanziaria per l’asset, ma non sta necessariamente usando smart contract, DeFi, stablecoin, Layer 2 o applicazioni decentralizzate. È una forma di adozione diversa, più vicina al mercato dei capitali che all’uso operativo della rete. Può aumentare liquidità, legittimazione e accessibilità, ma non dimostra da sola che Ethereum sia utilizzato come infrastruttura.

Gli ETF possono però cambiare il modo in cui ETH viene percepito. Da asset prevalentemente crypto-native, ETH entra nei portafogli tradizionali, nei report degli asset manager, nei prodotti regolamentati e nelle strategie di allocazione istituzionale. Questo può portare capitale e visibilità, ma anche più pressione regolatoria. Più Ethereum viene integrato nella finanza tradizionale, più aumenta la tensione tra radici cypherpunk, apertura permissionless e richieste di compliance da parte di istituzioni, regolatori e intermediari. Il tema dello staking negli ETF è particolarmente delicato. Se un prodotto finanziario detiene ETH ma non partecipa allo staking, offre esposizione al prezzo ma non alla funzione produttiva del Proof-of-Stake. Se invece un prodotto include staking, entrano in gioco nuovi rischi: gestione dei validatori, slashing, liquidità, regolazione, trattamento delle ricompense, custodia e responsabilità fiduciaria. La finanza tradizionale cerca spesso strumenti puliti, standardizzati e vendibili; Ethereum, invece, è un sistema vivo, tecnico e pieno di sfumature. Tradurre ETH in prodotto finanziario può semplificare l’accesso, ma rischia anche di nascondere la complessità reale dell’infrastruttura.

ETH come asset produttivo: opportunità e ambiguità

Dopo il passaggio a Proof-of-Stake, ETH viene spesso descritto come un asset produttivo, perché può essere messo in staking per partecipare alla sicurezza della rete e generare ricompense. Questa definizione ha senso, ma va maneggiata con precisione. ETH in staking non produce rendimento perché esiste una promessa commerciale esterna, ma perché il protocollo ricompensa i validatori che svolgono correttamente il loro ruolo nel consenso. Il rendimento deriva da emissione, priority fee, eventuali componenti legate all’attività della rete e incentivi del protocollo, non da un flusso di cassa aziendale nel senso tradizionale. Paragonare lo staking a un dividendo può essere fuorviante. Un dividendo viene distribuito da un’azienda ai suoi azionisti sulla base di decisioni societarie e risultati economici. Le ricompense di staking nascono invece da un protocollo decentralizzato che remunera una funzione tecnica: partecipare alla sicurezza e al consenso. Certo, dal punto di vista dell’investitore può sembrare un rendimento sull’asset, ma la natura del meccanismo è diversa. Confondere questi piani porta a una lettura troppo finanziaria e poco tecnica.

L’idea di ETH come asset produttivo diventa ancora più complessa quando entra nel mondo DeFi. Un utente può mettere ETH in staking, ricevere un liquid staking token, depositarlo in un protocollo, usarlo come collaterale, prendere in prestito stablecoin e costruire una strategia a più livelli. Ogni passaggio può sembrare razionale, ma ogni livello aggiunge rischio. Il rendimento apparente può nascondere esposizioni multiple: rischio ETH, rischio smart contract, rischio liquid staking, rischio oracolo, rischio liquidazione, rischio governance e rischio di mercato. Il punto non è rifiutare lo staking o la DeFi, ma capirli. ETH può essere un asset funzionale, produttivo e centrale nell’economia Ethereum, ma non deve essere raccontato come uno strumento privo di rischio. Ogni rendimento in crypto va letto con una domanda semplice: da dove arriva? Chi lo paga? Quale rischio sto assumendo? Quale livello tecnico sto aggiungendo? Se la risposta non è chiara, il rendimento non è compreso.

Il rischio di centralizzazione nello staking

Uno dei temi più importanti del Proof-of-Stake è la centralizzazione dello staking. In teoria, Ethereum permette a chiunque abbia i requisiti tecnici ed economici di partecipare come validatore. In pratica, molti utenti scelgono soluzioni più comode: exchange, staking pool, servizi custodial, liquid staking protocol. Queste opzioni riducono la difficoltà per l’utente, ma possono concentrare potere operativo in pochi soggetti. La centralizzazione dello staking può manifestarsi in diversi modi: concentrazione di ETH presso pochi operatori, dipendenza da pochi client software, influenza di grandi exchange soggetti a pressioni regolatorie, protocolli di liquid staking con governance molto influente, infrastrutture cloud o provider tecnici usati da molti validatori. Ogni forma di concentrazione riduce la resilienza del sistema, anche se non sempre in modo immediatamente visibile.

Questo non significa che Ethereum sia centralizzato in blocco. Significa che la decentralizzazione non è uno stato da dichiarare una volta per tutte. È un equilibrio da mantenere. Una rete può avere un protocollo aperto, ma un ecosistema operativo che tende alla concentrazione per ragioni di comodità, liquidità, marchio, interfaccia e fiducia degli utenti. È un problema tipico delle infrastrutture aperte: la base può essere permissionless, ma l’esperienza reale spesso passa attraverso pochi servizi molto usati. Per questo Ethereum deve continuare a spingere su client diversity, staking decentralizzato, strumenti per validatori indipendenti, riduzione delle barriere tecniche e attenzione al potere dei grandi operatori. La sicurezza di Proof-of-Stake non dipende solo dalla quantità totale di ETH in staking, ma anche da come è distribuito il controllo. Un sistema con molto capitale bloccato ma troppo concentrato può diventare più fragile di quanto sembri.

La sostenibilità economica di Ethereum

La sostenibilità economica di Ethereum dipende da un equilibrio delicato. Da un lato, la rete deve remunerare i validatori abbastanza da mantenere sicurezza e partecipazione. Dall’altro, non deve emettere ETH in modo eccessivo rispetto all’attività reale. Il burn delle fee aiuta a collegare utilizzo e offerta, ma non può sostituire la domanda organica di rete. Se Ethereum vuole sostenere una forte narrativa economica, deve continuare a essere usato per attività reali: settlement, DeFi, stablecoin, Layer 2, tokenizzazione, applicazioni, strumenti finanziari e infrastrutture on-chain. Il grande tema dei prossimi anni sarà il rapporto tra Layer 1 e Layer 2. Se molta attività si sposta sui Layer 2, gli utenti possono beneficiare di costi più bassi e migliore scalabilità. Questo è positivo per l’adozione, ma bisogna capire quanto valore economico ritorna al Layer 1. Se Ethereum diventa il settlement layer di un ecosistema enorme, può continuare a catturare valore attraverso sicurezza, finalità, data availability e utilizzo del blocco. Se invece i Layer 2 catturano gran parte delle fee e dell’esperienza utente senza generare sufficiente domanda per il Layer 1, la relazione economica può diventare più complessa.

Questa è una delle critiche più serie a Ethereum oggi: la roadmap rollup-centric migliora la scalabilità, ma rende più difficile capire dove verrà catturato il valore. ETH sarà valorizzato principalmente come asset di sicurezza del Layer 1? Come collaterale DeFi? Come bene di settlement? Come gas per alcune operazioni? Come asset istituzionale tramite ETF? Come base monetaria dell’ecosistema Layer 2? Probabilmente la risposta sarà una combinazione di questi elementi, ma il punto è che non esiste una garanzia automatica. Ethereum ha un’enorme forza: sviluppatori, liquidità, standard, DeFi, Layer 2, cultura tecnica, comunità globale e capacità di evolversi. Ma la sua economia deve essere osservata con rigore. Burn, staking e ETF non bastano da soli. Il valore di ETH nel lungo periodo dipenderà dalla capacità di Ethereum di rimanere infrastruttura centrale per applicazioni realmente usate, mantenendo sicurezza, decentralizzazione e sostenibilità economica. La domanda non è se ETH abbia una narrativa forte. La domanda è se l’attività della rete continuerà a sostenerla.

Conclusione

ETH non è soltanto una crypto da comprare o vendere. È l’asset nativo di una rete programmabile, il mezzo con cui si paga l’esecuzione, la garanzia economica del Proof-of-Stake, uno degli strumenti principali della DeFi e sempre più anche un asset osservato dalla finanza istituzionale. Questa molteplicità di funzioni rende ETH diverso da BTC e da molte altre crypto. Non vive solo di scarsità, non vive solo di rendimento, non vive solo di narrativa tecnologica. Vive dell’equilibrio tra uso reale della rete, sicurezza economica, domanda di gas, staking, burn, liquidità e ruolo infrastrutturale di Ethereum. EIP-1559 ha trasformato il rapporto tra fee e offerta, introducendo il burn della base fee e collegando l’utilizzo della rete alla dinamica monetaria di ETH. The Merge ha trasformato la sicurezza, spegnendo il mining e portando Ethereum dentro Proof-of-Stake. Lo staking ha reso ETH un asset funzionale alla sicurezza del protocollo, ma ha anche aperto temi complessi: validatori, slashing, liquid staking, concentrazione degli operatori e dipendenza da servizi esterni. Gli ETF hanno portato ETH verso la finanza tradizionale, ma hanno anche reso più evidente la differenza tra esposizione al prezzo e uso reale dell’infrastruttura.

Ethereum, ancora una volta, va studiato senza semplificazioni. Non basta dire che ETH viene bruciato, che lo staking genera ricompense o che gli ETF portano istituzioni. Bisogna capire cosa sostiene davvero quel valore: chi usa la rete, chi la protegge, quanto costa eseguire operazioni, dove si sposta l’attività, chi controlla lo staking, quanto è resiliente l’infrastruttura e quale ruolo avranno i Layer 2 nella cattura del valore. ETH non va raccontato come una promessa di guadagno, ma come un asset tecnico-economico complesso. Capirlo significa capire il cuore finanziario di Ethereum. Non il prezzo di oggi, non la candela della settimana, ma il meccanismo profondo che collega codice, sicurezza, incentivi e valore. Nel prossimo articolo entreremo nella roadmap e negli aggiornamenti principali di Ethereum: Beacon Chain, London, The Merge, Shanghai/Shapella, Dencun, Pectra, Fusaka e le evoluzioni attese. Sarà il passaggio necessario per capire perché Ethereum non è una rete ferma, ma un’infrastruttura in continua trasformazione, con una roadmap ambiziosa, difficile e ancora piena di compromessi.

Disce. Apta. Domina.

Nota editoriale: I contenuti pubblicati su The Crypto Orc hanno finalità esclusivamente educative e informative. Non costituiscono consulenza finanziaria, fiscale, legale, patrimoniale, di investimento o di sicurezza personalizzata. Ethereum, ETH, Bitcoin e le criptoattività comportano rischi elevati, inclusa la possibile perdita del capitale, rischi tecnologici, normativi, di mercato e, nel caso della custodia autonoma, la perdita definitiva dell’accesso ai fondi. Ogni decisione personale deve essere valutata in base alla propria situazione, al proprio livello di conoscenza e, se necessario, con il supporto di professionisti qualificati.